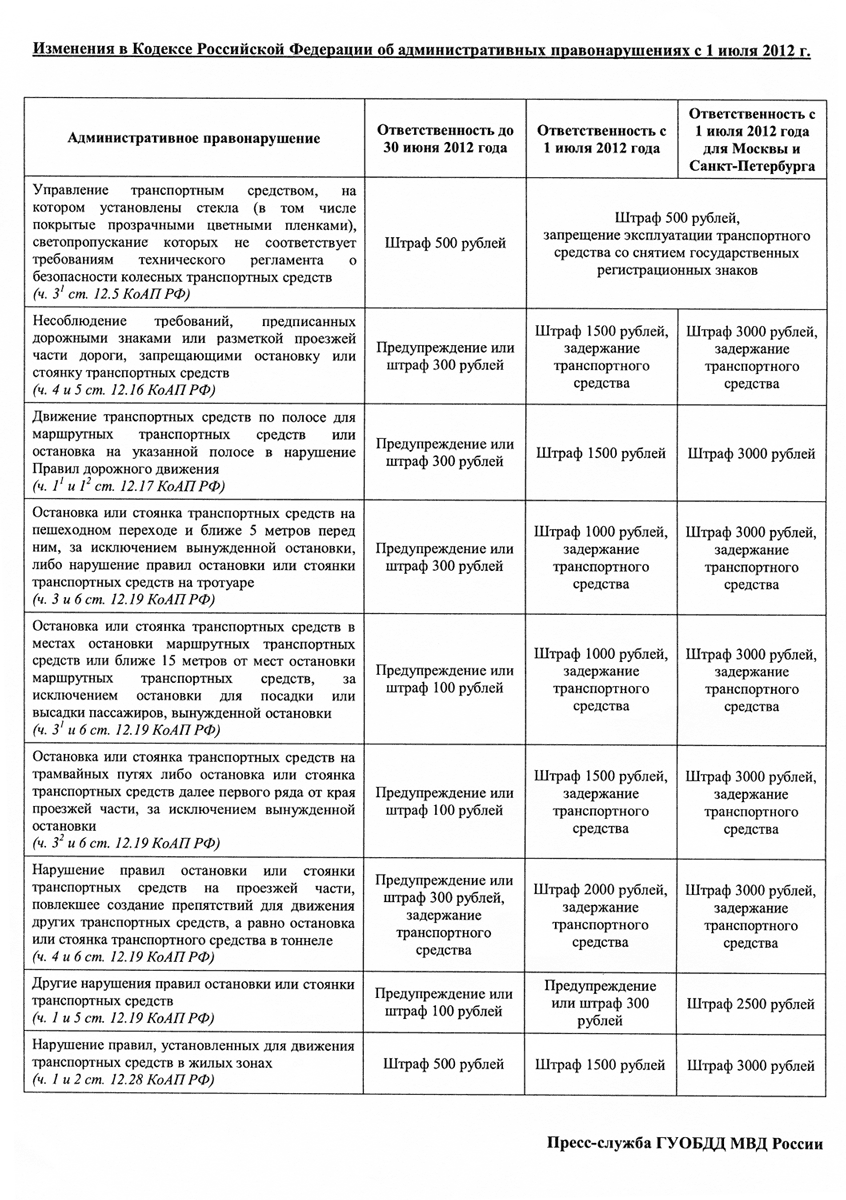

Многострадальные поправки в закон об ОСАГО на прошлой неделе наконец-то прошли второе и почти сразу – третье чтение в Госдуме. Теперь уже текст законопроекта не изменится, можно только ждать даты официального опубликования закона и, соответственно, вступления поправок в силу.

Количество новшеств в законе об ОСАГО впечатляет – законопроект занимает 97 страниц! За одиннадцать лет существования ОСАГО в закон вносили изменения 24 раза, но юбилейные 25-е поправки носят самый глобальный характер.

Практически полностью переписаны статьи о страховых тарифах, Европротоколе, прямом возмещении ущерба, определении размера страховой выплаты, независимой технической экспертизе. Добавились положения о досудебном урегулировании споров и еще целый ряд новаций. Даже краткий перечень изменений (см. ниже) занимает пару страниц.

Но самое главное сегодня – очень короткие сроки вступления этих изменений в силу. Чтобы указанные поправки реально заработали, требуется своевременно принять очень большое число подзаконных актов: от новой формы полиса и правил ОСАГО до тарифов и единой методики независимой технической экспертизы. Что уж говорить о существенных доработках АИС РСА и информационных систем страховщиков. Причем большая часть этих изменений должна быть подготовлена менее чем за два месяца – к 1 сентября 2014 года.

Решение данных проблем – серьезный вызов и для Банка России, и для правительства, и для страховщиков, и для РСА, и для Российского бюро «Зеленая карта». Качественно и в срок подготовить все необходимые документы можно только объединив усилия специалистов страховых компаний и государственных служащих. Результаты работы мы увидим уже очень скоро, – будем надеяться, что они будут положительными.

Последовательность вступления в силу

Через 10 дней после официальной публикации закона

- Безальтернативное прямое возмещение убытков (ПВУ) – теперь за выплатой можно будет обращаться только в свою страховую компанию. Данная норма будет распространяться на все действующие договоры.

- Повышение лимита выплат по Европротоколу с 25 тыс. до 50 тыс. р. Норма будет работать только для ДТП, оба участника которого заключили договоры уже после вступления в силу поправок в закон.

- Уточнены процедуры оформления Европротокола и порядок извещения страховщика – каждый участник ДТП обязан в течение 5 дней отправить свой экземпляр извещения о ДТП своему страховщику.

- В КоАП вводятся штрафы для сотрудников страховых компаний в размере 50 тыс. р. за необоснованный отказ в продаже полиса ОСАГО или навязывание дополнительных страховых продуктов.

- Вводятся требования к банкам, в которых РСА может размещать временно свободные средства фондов – банки не должны быть подконтрольны страховщикам.

- Меняется порядок исключения страховщиков из РСА, а также отзыва и возобновления лицензии.

с 1 сентября 2014 года

- Могут быть повышены тарифы на ОСАГО – их должен будет утвердить Банк России.

- Введение тарифного коридора (минимальных и максимальных значений тарифов) по ОСАГО – страховые компании смогут применять тарифы в рамках указанного коридора.

- Прекращение страхования по ОСАГО техники на неколесном движителе (гусеничном, санном и т.п.)

- Прекращение страхования по отдельным договорам ОСАГО прицепов – вместо выдачи отдельного полиса на прицеп, будет делаться специальная отметка в полисе тягача с определенной доплатой к тарифу.

- Полисы ОСАГО должны будут продаваться в любом подразделении страховой компании.

- Данные о заключенных договорах ОСАГО должны быть занесены в АИС РСА в течение 1 дня с момента заключения договора.

- При заключении договора ОСАГО обязательно использовать данные АИС РСА о значении КБМ и о прохождении ТО.

- Ответственность страховщика за несанкционированное использование бланков полисов. Страховщик обязан платить по всем своим полисам, кроме тех, которые были ранее заявлены как похищенные.

- При досрочном прекращении договора ОСАГО удерживается 20% страховой премии, возвращается часть премии пропорционально оставшемуся сроку действия договора.

- Возможность выплаты по ОСАГО путем направления на ремонт в случае, если у страховщика заключен договор со станцией технического обслуживания.

- Единая методика независимой технической экспертизы утверждается Банком России.

- Правительство аттестует экспертов-техников.

- Применение закона о защите прав потребителей в части, не урегулированной законом об ОСАГО.

- Пени за каждый день просрочки выплаты – 1% от суммы выплаты.

- Штраф за каждый день просрочки срока направления отказа – 0,05% от страховой суммы.

- Расширен перечень оснований для регресса в Европротоколе. В их число добавлены следующие: виновник ДТП не направил извещение о ДТП в течение 5 дней, не представил свой автомобиль на осмотр страховщику или приступил к его ремонту до осмотра страховщиком в течение 15 дней после ДТП.

- Обязательное для гражданина обращение к страховщику с досудебной претензией перед обращением в суд.

- Штраф по закону о защите прав потребителей будет рассчитываться как 50% от суммы недоплаты.

- Реорганизация системы управления РСА на принципах равных прав его членов.

- Расширение перечня правил профессиональной деятельности (ППД) РСА. Начнет работать требование об обязательном размещении в интернет ППД, затрагивающих интересы страхователей и потерпевших.

с 1 октября 2014 года

- Повышение лимита выплат по ущербу имуществу с 120 тыс. до 400 тыс. р.

- Отменяется общий лимит выплат при нескольких потерпевших (сейчас – 160 тыс. р.) и пропорциональные выплаты – теперь каждый потерпевший в ДТП может получить по 400 тыс. р. вне зависимости от количества потерпевших.

- Аналогично повышаются лимиты компенсационных выплат РСА.

- Снижение максимального возможного значения износа при расчете возмещения по ОСАГО с 80% до 50%.

- Безлимитный Европротокол в Москве, Московской области, Санкт-Петербурге и Ленинградской области при условии предоставления фото- или видеосъемки, а также данных системы ГЛОНАСС или других навигационных систем. Норма будте работать только для ДТП, оба участника которого заключили договоры уже после 1 октября 2014 года. Для случаев, не подтвержденных техническими средствами фиксации, лимит выплат составит 50 тыс. р.

- Страховщики должны привести свои правила каско и ДАГО в соответствие с новым законом в части использования Европротокола.

с 1 января 2015 года

- Создание единой автоматизированной информационной системы, содержащей страховую историю всех клиентов страховых компаний по каско и ДСАГО. Объединение информации с АИС РСА по ОСАГО.

с 1 апреля 2015 года

- Комплекс поправок в части выплат за вред жизни и здоровью:

- Повышение лимита выплат по жизни и здоровью каждому потерпевшему со 160 тыс. до 500 тыс. р.

- Аналогично повышаются лимиты компенсационных выплат РСА.

- Выплаты в случае травм пострадавших будут осуществляться по специальной таблице.

- Упрощается порядок подтверждения факта причинения вреда здоровью в ДТП и порядок получения выплаты по ОСАГО.

- Расширяется перечень выгодоприобретателей в случае смерти потерпевшего (по сравнению с Гражданским кодексом).

с 1 июля 2015 года

- Комплекс поправок по введению электронного полиса ОСАГО.

с 1 октября 2019 года

- Безлимитный Европротокол по всей России при условии предоставления фото- или видеосъемки, а также данных системы ГЛОНАСС.

Удачи вам, друзья!